بهای تمام شده برای تمامی بخش های حسابداری از جمله : خدماتی، بازرگانی،پیمانکاری و تولیدی کاربرد دارد. متاسفانه بسیاری از مدیران واحدهای خدماتی و IT اطلاعات زیادی از این موضوع ندارند و همین عامل بالارفتن غیر عادی سود آنها می شود. حتی برخی از حسابداران که مجری محاسبه سود و زیان وبه دنبال آن محاسبه مالیات مربوط به آن هستند هم توجه دقیقی به این موضوع ندارند.

هزینه را از فروش کسر نکنید

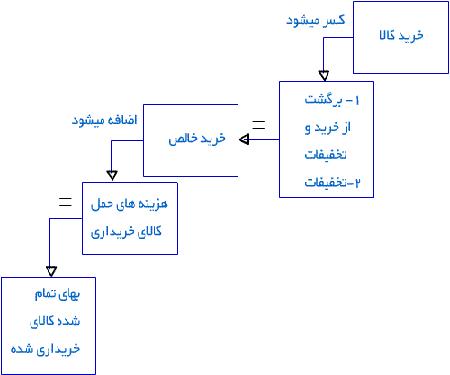

اشتباهی که بدون در نظر گرفتن بهای تمام شده رخ می دهد کسر کردن مستقیم هزینه ها از فروش است تقریباً حالتی از حسابداری نقدی. در صورتی که نقدی هم خیلی نبوده که درآمد و هزینه در نظر گرفته شود. قاعده کار باید اینطور باشد که شما بابت هر نوع فروش و یا درآمد خدمات یک سیکل بهای تمام شده تعریف کنید تا بتوانید سود عملیاتی را بدست آورید که قطعا این سود سود خالص محسوب نمی شود. هنوز سایر درآمدها و هزینه ها باید در ادامه قرار بگیرند تا سود قبل از کسر مالیات بدست بیاید و تازه در اینجا باید مالیات را محاسبه کنید. جمله آخر برای موسسات و شرکتهایی که معافیت را شعاری اجرا می کنند نه عملی،بسیار مهم و ضروری است. چون این دسته از مشاغل هم می بایست مالیات را محاسبه کرده و در دفاتر خود نشان دهند و فقط نیازی به پرداخت نمی باشد.

اگر وارد اظهارنامه مالیاتی هم شوید با هشدار بهای تمام شده روبرو خواهید شد.در صفحه مربوط به محاسبه سود و زیان بعد از فروش و درآمد حاصل از خدمات با جایگذاری عدد در قسمت بهای تمام شده روبر ومی شوید که با کلیک بر روی این نقطه وارد جدول دیگری می شوید که مواد مستقیم ، دستمزد مستقیم و سربار یا بالاسری را نشان می دهد. مواد مستقیم فقط شامل خدماتی نمی شود و ۲ گزینه دیگر را شامل می شود . بقیه مشاغل و افراد هم از ۳ گزینه استفاده می کنند. مثالی که می توانم در این قسمت برای شما بزنم یک درمانگاه و یا بیمارستان است. درآمدزایی این نوع واحدها از طریق خدمات درمانی است و برای محاسبه بهای تمام شده یک تخت در بخش مراقبتهای ویژه نیاز به محاسبه دستمزد مستقیم و سربار حتماً دارند. حالا ممکن است برای شما این سوال پیش آید که ممکن است مواد مستقیم هم در بیمارستان منظور شود مانند دارو ! پاسخ منفی است چون کار بیمارستان خدمات است و فروش دارو بازرگانی محسوب میشود. اگر توجه کرده باشید در تسویه بیماران مبلغ حتی یک قرص هم نوشته می شود و از بیمار دریافت می شود چون بیمارستان هم این دارو را از داروخانه خریداری می کند و نمی تواند در مواد مستقیم منظور نماید ولی حق الزحمه پزشکی که جراح می باشد بعنوان دستمزد مستقیم منظور خواهد شد. و احتمال اینکه هزینه حقوق نیروهای خدماتی در ردیف هزینه سربار قرار بگیرد بیشتر است.

در یک موسسه فرهنگی و آموزشی هم وضعیت به همین منوال است. مدیر موسسه برای اینکه بتواند بهای تمام شده یک کلاس را محاسبه کند باید به جز مواد مستقیم ، دستمزد و سربار را محاسبه کند که از جمله این موارد می توان به حق الزحمه استاد،برق مصرفی، پذیرایی ، جزوه و لوازم التحریر مصرفی اشاره کرد. نکته ای که باید در این بخش به آن توجه کنید فیلتر کردن میزان درآمد ها و فروش جهت آماده سازی کسر هزینه ها است که حاصل آن سود قبل از کسر مالیات خواهد شد.

امیدواریم مدیران عزیز و شما کارشناس عزیز پیاده سازی بهای تمام شده را در برنامه اجرایی و عملیاتی خود قرار دهید.

گرفته شده از سايت : پرشين حساب

:: برچسبها:

بهای تمام شده ,

رابطه سود با بهاي تمام شده ,